Rullebrett, rulleskøyter, rullestol og naturligvis..

RULLEHUS

Jeg ønsker å bruke betegnelsen «Rullehus» istedet for «minihus» eller «minihus på hjul» for å forenkle det hele litt. Poenget med et minihus på hjul er ikke nødvendigvis størrelsen, men at det ruller. Enig?

I dette innlegget vil jeg sammenligne (svært grovt og hensynsløst) hvordan det står til på bankkontoen etter 30 år med fasthus-lån (enebolig/leilighet osv på fundament som ikke er flyttbart) vs rullehus-lån (hus på hjul).

Å sitte igjen med så mye penger som mulig i slutten av måneden er nok noe de fleste ønsker. Penger til reiser, mat, opplevelser så vel som til ting, uforutsette utgifter og å få fylt opp en buffer. Økonomisk trygghet er øverst på lista hos mange. Mens for andre er det om å gjøre å jobbe så mye som mulig, tjene så mye som mulig for å kunne vise til stort hus, hytter, biler, dyre ting i huset, aupair for å stelle huset, barna, (kona?) og lage mat, og når endelig alle regningene er betalt, er det null kroner igjen på konto måned etter måned, år etter år – men herligland så mye fine ting personen har! Og utenfra ser han jo riktig så velstående ut, og han måå jo være lykkelig med alle disse tingene!?! Og hvis dette er livet for deg, så er jeg glad på dine vegne for at du har funnet ut hva som passer deg (og jeg håper det aldri dukker opp en uforutsett utgift som velter hele lasset).

Men, om du derimot ikke er så opptatt av fasade og ting, så er kanskje tid og økonomisk trygghet det. Eller du er en plass midt i mellom. Følg med, så ser vi litt på et regnestykke.

Men aller først vil jeg gjerne få introdusere et nytt konsept her på bloggen som jeg velger å kalle

ØkonoMini

ØkonoMini

Innlegg i denne kategorien vil omhandle alle kostnads-relaterte aspekter ved å ha et minihus men som også kan være generelle økonomitips som flere kan ha nytte av.

La oss sette i gang!

______

Det er ubegrenset med ting som kan spille inn i løpet av en 30 års periode, men dette innlegget har kun fokus på et kontinuerlig lån på 30 år fra start til slutt og jeg skal prøve å gjøre det så enkelt som mulig slik at du klarer å h(p)enge med i svingene.

Noen nøkkelopplysninger:

Ettersom boligrenta mest sannsynlig skal økes til 4 – 4,5% allerede neste år (2023), velger jeg å bruke 5% rente på fasthuset i denne sammenligningen.

Caravanlån (som er rullehus-lån), ligger i dag på 5-6%, men jeg bruker her 7% rente.

Egenkapital forkortes med “EK”.

Terminbeløp er den månedlige prisen på huslånet (avdrag + renter).

I beregningen har jeg tatt med etableringsgebyr som ofte er på 1500kr og termingebyr som er 50kr i måneden (et gebyr banken skal ha for å la deg få betale terminbeløpet ditt).

Priser og utgangspunkt:

Fasthus:

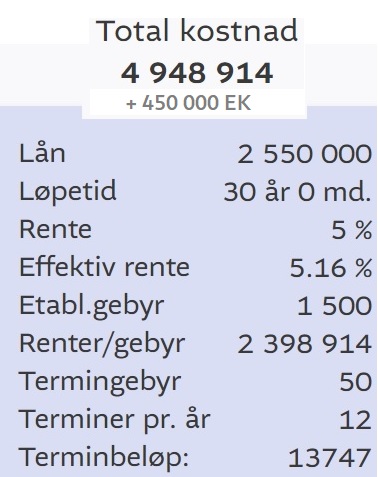

Pris: 3 millioner, 5% rente og maks nedbetalingstid som er 30 år.

Egenkapital: (minimum 15%) 450 000 kr så lånet er på totalt 2 550 000.

Terminbeløp: 13 747kr. Etter 30år er du gjeldfri og huset har kostet (4 948 914 + 450 000 EK)

Totalt 5 398 914 kr etter 30 år.

Se oppstillingen nedenfor:

Etter 30år har du betalt

5 398 914 kr

for huset som kostet 3 mill. Nesten like mye i renter som hele lånebeløpet.

Rullehus:

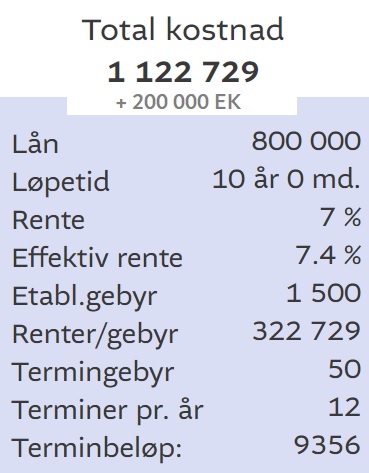

Pris: 1 million, 7% rente og maks nedbetalingstid som er 10 år.

Egenkapital: (20% for god rente og maks nedbetalingstid)

200 000 kr, så lånet er på totalt 800 000.

Terminbeløp: 9356kr. Etter 10 år er du gjeldfri og minihuset har kostet (1 122 729 + 200 000 EK)

Totalt 1 322 729 kr

Se oppstillingen nedenfor:

Etter 10 år har du betalt

1 322 729 kr

for rullehuset ditt og er gjeldfri.

Henger du med så langt?

Og til opplysning:

1 år er 12 måneder

10 år er 120 måneder

30 år er 360 måneder

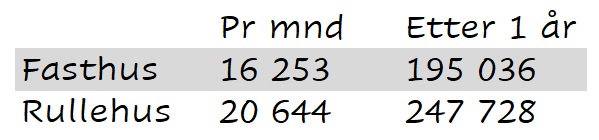

Som utbetalt månedslønn har jeg valgt 30 000kr for å ha et rundt tall og som kanskje ikke er altfor fjernt for mange av oss, i alle fall ikke om man er to.

Det jeg først vil vise, er hvor mye penger man sitter igjen med etter man har betalt terminbeløpet. Det vil si hvor mye penger man har å rutte med resten av måneden til forsikringer, strøm, mat, abonnement på Se og Hør osv..

Fasthus:

30 000 – 13 747 = 16 253

Rullehus:

30 000 – 9 356 = 20 644

Allerede nå ser vi at rullehuset har 4391 kr mer å rutte (rulle) med i måneden. Da setter vi disse tallene inn i et system for å se hvordan det ser ut på kontoen etter 1 år, 10 år og 30 år:

Slik ser det ut på kontoen etter 1 år:

Som vi kan se over her, har rullehuset 52 692 kr mer å rutte med etter ett år (det er en ganske fin ferie, det!) og du er i tillegg gjeldfri om bare 9 år!

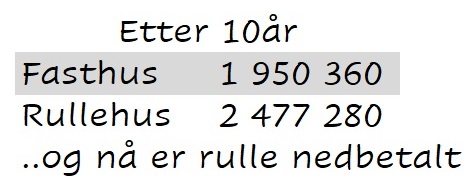

Så hvordan ser det ut på kontoen etter 10 år?

Da er jo minihuset nedbetalt og man er gjeldfri!

Etter 10 år ser det altså slik ut på kontoene. Rullehus-eieren har 526 920 kr (over en halv million!) mer på kontoen og er nå i tillegg gjeldfri. Hurra!

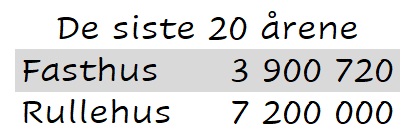

Hva med de siste 20 årene?

Rullehuset er jo nedbetalt og har derfor hele 30 000 å rutte med i måneden, mens fasthus-eieren fremdeles kun har 16 253kr. Rullehuset har altså 13 747 mer i måneden å glede seg over hver måned de neste 20 årene. Dette ER en big deal!

De siste 20 årene viser en svært markant forskjell på kontoene mellom fasthuset og rullehuset. Ikke bare har rullehuset hatt hele lønnen på 30 000 å kose seg med hver eneste måned de siste 20 årene, men har i tillegg 7,2 mill på konto som er langt over 3 millioner mer enn fasthuset.

Når vi legger sammen de første 10 årene og de siste 20 årene ser man altså at etter 30 år har fasthuset nærmere 5,9 mill på konto mens rullehuset har nærmere 9,7 mill. Det skiller altså 3,8 millioner (i tillegg til 20 svært romslige år for rullehuset).

Funfact:

Om du kjøpte rullehuset da du var 25, ble du gjeldfri da du var 35. I tillegg eier du din egen enebolig som er tegnet og designet nøyaktig etter dine behov og som du kan ta med deg om du vil flytte.

Hvem andre kjenner du som er så heldig?

Poeng: Huseieren kan selge sitt hus og få, la oss si, 6 mill? Da har jo huseierens total økt (5,9 mill + 6 mill=) til 11,9 mill!

Mot-poeng: Ja, men da har han plutselig ikke noe sted å bo. Kjøper han seg et hus i samme marked, til 6 mill, er han tilbake til 5,9 mill. I tillegg til å generelt ha hatt vesentlig dårligere råd de siste 30 år i forhold til rullehuset. Og brukt minst 100 000 på megler i tillegg til alt stresset en flytteprosess fører med seg.

Poeng: Rullehus synker i verdi med årene.

Mot-poeng: Det stemmer mest sannsynlig, men vil det veie opp at det koster mindre, gjør deg gjeldfri etter maks 10 år og gir deg generelt bedre økonomi og trygghet i hverdagen?

FUN FACT:

Hvis du betaler like mye på rullehuset som på fasthuset (13 747kr i mnd) er du gjeldfri på bare 6 år!

Men, det er jo en utopi å KUN ha et huslån å betale på i måneden. Alle må ha mat, strøm, forsikringer, klær, ting osv, men her ville jeg vise hvor enorm forskjell det er på disse to lånene og hvor mye du har i måneden til å leve for etter terminbeløpet er betalt.

Jeg har heller ikke tatt i betraktning hvor mye som kan gå galt i løpet av 30 år og som må repareres og vedlikeholdes. En vannskade kan koste myye penger, ny kledning, nytt tak, drenering og kanskje oppussing av kjøkken, bad og andre rom? Da flyr hundre tusener av kroner raskt! Rullehuset er jo spell nytt, og å bytte kledning koster mest sannsynlig ikke like mye som på en standard enebolig.

Ting som fasthuset må betale som rullehuset slipper:

Kommunale avgifter (ca 20k i året x 30 år=) 600 000 kr

Eiendomsskatt (om du har et hus verdt mer enn 5,7 mill i 2022). Det er 356 kommuner i Norge og 251 av dem må betale eiendomsskatt. Høyeste beløpet i 2021 var 8780kr.

Over 30 år blir det (30 x 8780) 263 400 kr. Snittet ligger på 3500kr i året. Kjedelige penger å gi bort.

Her er noen tall som kan være litt morsomme å eksperimentere med:

Som vi så etter 30år, har fasthuset omtrent 5,9 mill på konto og rullehuset omtrent 9,7 millioner.

Så! Hva skjer hvis vi regner med noen nødvendige månedsutgifter?

30 år er 360 måneder

5000 (x360) i mat blir 1,8 millioner

2000 i forsikringer blir 720 000

400 i mobilregning blir 144 000

600 i klær blir 216 000

39 for Se og Hør blir kun 14 040! Forhåndskjøp et 30årsabonnement I DAG!

18 000 årlig på reise blir 540 000

FUN FACT:

For å betale ned fasthuslånet på 10 år, må man betale

27 113 kr

i måneden. Skjønner «113» her. Sykelig dyrt!

Det hele koker ned til om du:

- Vil ha mer penger på konto hver måned eller

- Lite penger på konto, men ha mulighet til å selge huset om 30 år for å tjene en haug av penger og se deg om etter noe nytt.

Fordeler ved rullehus:

- Nedbetalt lån på 10 år for kun 9000 i mnd (og tipper du klarer det på kortere tid!)

- Du kan kjøpe det helt uten egenkpital (max 8 års nedbetalingstid og litt høyere rente)

- Mer penger til overs hver måned

- Det er spesialdesignet til DEG!

- Oppvarming koster mindre

- Forsikring koster mindre

- Du slipper kommunale avg, eiendomsskatt

- Kan ta det med deg og slippe flyttestyret og 100 000 til megler

- Etter huset er nedbetalt er det kun driftskostnader som må dekkes og du kan praktisk talt leve av å selge lyng på basar to dager i uka (og hvem vil vel ikke DET!?!)

En tankevekker: Hadde du brukt de 450 000 EK for fasthus og heller kjøpt et brukt minihus og vært gjeldfri fra første dag, ville du etter 30 år hatt 30 000 kr x 10år = 10 800 000 kr på konto (til mat osv).

Kunne et rullehus vært noe for deg men du er litt usikker på hvor du skal begynne? Da kan jeg anbefale deg å ta en tur innom

I tillegg er det konkurranse frem til 31. desember hvor du kan vinne en gratis Introtime (verdi 690kr!) Klikk deg inn og meld deg på!

Hva tenker du om forskjellen på disse to lånene? Jeg hører gjerne fra deg! Er det noen andre tema innen rullehus-økonomi du kunne tenke deg å lese om? Legg igjen en kommentar, så fikser jeg det!

Håper du fant innlegget interessant og informativt. Jeg liker å sette ting litt på spissen og i perspektiv.

Takk for at du tok deg tid til å lese

Irene

Irene

Ønsker du deg ditt eget minihus? Ta turen innom Minihuskonsulenten!

Bor du selv i et minihus på hjul? Meld deg inn i Facebookgruppa Norges Minihusbeboere!

Er huset ditt i sosiale medier?

Er huset ditt i sosiale medier?

Jeg er i gang med å samle alle norske minihus på hjul som er i sosiale medier her på irenemini.no. Bor du i et rullende hjem og har en Instagram, YouTube, blogg eller you name it som du har lyst å dele? Send et bilde, en liten tekst og linken du vil dele til meg på mail eller på min Instagram så skal jeg legge deg til! Så kan vi (og alle andre) finne hverandre

Facebookside for huset her: Worlds Biggest Tiny House on Wheels

Følg meg gjerne på YouTube:

4 Responses

Morn,

Har kun lest øk-innlegget di foreløpi, du skriver bra!

Så tar du nok en snarvei ang. kommunale avgifter; alt avhengig av type avløp/kloakk du har i huset så må du vel betale noe for vannforsyning, avløp og søppeltømming?

Du presenterte regnskapet/sammenligningen uten disse, bra.

Jeg skal pløye gjennom siden din etterhvert, den ser ut til å være engasjerende og morsom.

Jeg er ikke helt satt inn i minihus, men det koster vel å ha det stående et sted?

Hei Jon!

Takk for hyggelig kommentar! Jeg leier plass, ja. Drømmen er jo en gang å ha råd til å kjøpe en stooor egen tomt, og så bo der selv og leie ut plasser til andre minihus

Ja, som regel betaler man en sum i måneden for å leie en tomteplass av noen. Noen bor gratis men må da jobbe på gården eller hjelpe til med noe.